Vastikkeiden tulevaisuus näyttää erilaiselta eri taloyhtiöissä. Isännöintiliiton esimerkkilaskelmat näyttävät, miltä vastikkeiden tulevaisuus näyttää erilaisissa tilanteissa olevissa taloyhtiöissä.

Yhtiövastikkeet ovat nousseet valtaosassa taloyhtiöitä tämän kevään yhtiökokouskaudella. Osassa yhtiöitä korotukset on tehty jo viime vuoden puolella ylimääräisessä yhtiökokouksessa.

– Tulevaisuuden näkymät vaihtelevat erilaisissa taloyhtiöissä suuresti. Korkojen nousu vaikuttaa eniten uudiskohteissa, kun taas inflaation vaikutus hoitovastikkeisiin näkyy lähes kaikissa taloyhtiöissä. Inflaatio nostaa kuluja myös taloyhtiöiden suurissa korjaushankkeissa. Kokosimme esimerkkejä erilaisista taloyhtiöistä näyttämään, kuinka isoja erot voivat olla, sanoo Isännöintiliiton tietoasiantuntija Olli Rekonen.

Hoitovastikkeet nousseet keskimäärin 10 prosenttia, rahoitusvastikkeissa isoja eroja

Yhtiövastike koostuu hoito- ja rahoitus- tai pääomavastikkeesta. Lisäksi joissain taloyhtiöissä osakkaat maksavat myös erillisvastikkeita, joista tyypillisin on vesivastike. Myös tontinvuokrasta voidaan joissain taloyhtiöissä periä erillistä tonttivastiketta.

Hoitovastikkeella taloyhtiö kattaa hoito- ja ylläpitokulunsa. Näitä ovat muun muassa lämmitys-, kiinteistösähkö-, jäte-, huolto-, siivous-, hallinto- ja pienet korjauskulut sekä tyypillisesti myös tonttivuokrat, mikäli talo sijaitsee vuokratontilla. Isännöintiliitto arvioi, että hoitovastikkeet ovat nousseet keskimäärin 10 prosentilla tämän kevään yhtiökokouksissa.

– Kun tonttivuokrat, energia sekä monet tuotteet ja palvelut ovat kallistuneet, täytyy myös taloyhtiöiden hoitovastikkeita korottaa, Olli Rekonen sanoo.

Rahoitusvastikkeella osakkaat taas maksavat taloyhtiön kiinteistön rakentamista, korjausta ja uudistusta varten ottamien taloyhtiölainojen korkoja, kuluja ja lyhennyksiä. Myös rahoitusvastikkeet ovat monissa taloyhtiöissä nousseet tämän kevään yhtiökokouskaudella ennen kaikkea korkojen nousun takia.

Uudiskohteissa rahoitusvastikkeet ovat tietyissä tapauksissa moninkertaistuneet. Tämä johtuu siitä, että RS-kohteina myytävät uudiskohteet sisältävät yleensä runsaasti rakentamisen aikaista yhtiölainaa. Sen osuus asunnon velattomasta hinnasta on yleensä 60–70 prosenttia, mutta saattaa joissain tapauksissa olla vielä tätäkin korkeampi.

– Erityisen suuria korotukset ovat olleet uudiskohteissa, joiden lainojen lyhennysvapaat ovat nyt päättyneet samaan aikaan, kun korot ovat nousseet. Mediassakin näkyneet hurjimmat tarinat ovat usein tällaisista kohteista. Huolestuttavaa on toki, jos osakkaat eivät ole ostovaiheessa ymmärtäneet lyhennysvapaiden päättymisen vaikutuksia. Lisäksi koronnousu on nyt iskenyt samaan hetkeen tuoden suuria lisäkuluja, Rekonen kuvaa.

Myös vanhemmilla taloyhtiöillä voi olla yhtiölainaa, jota maksetaan rahoitusvastikkeella, koska taloyhtiöt tyypillisesti rahoittavat suuremmat remonttinsa lainarahalla. Korkojen nousu nostaa rahoitusvastikkeita siis myös vanhemmissa taloyhtiöissä.

– Rahoitusvastikkeen maksamisen sijasta oma osuus yhtiölainasta on myös mahdollista maksaa pois henkilökohtaisella pankkilainalla tai säästöillä.

Esimerkkilaskelmat näyttävät hurjat erot

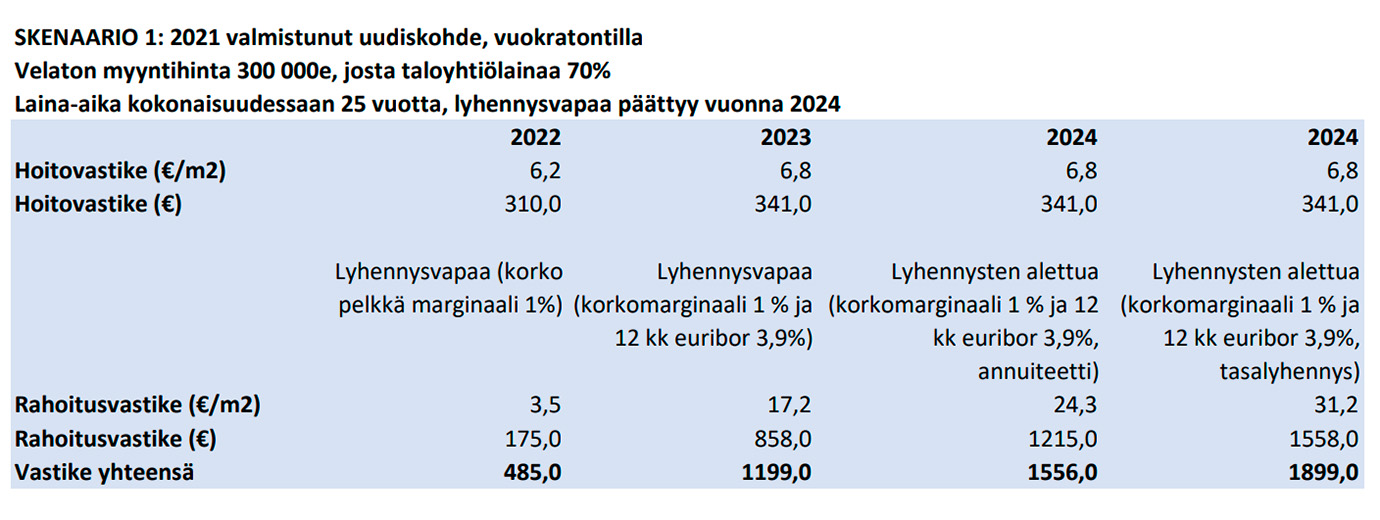

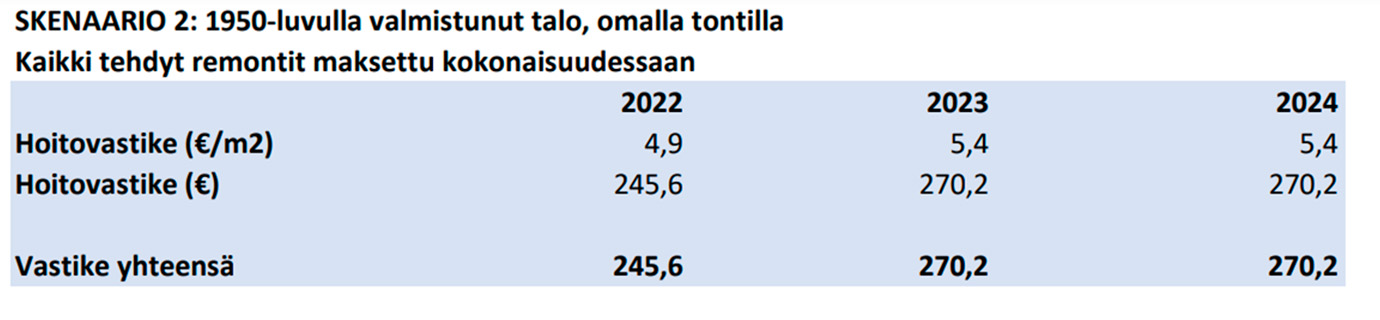

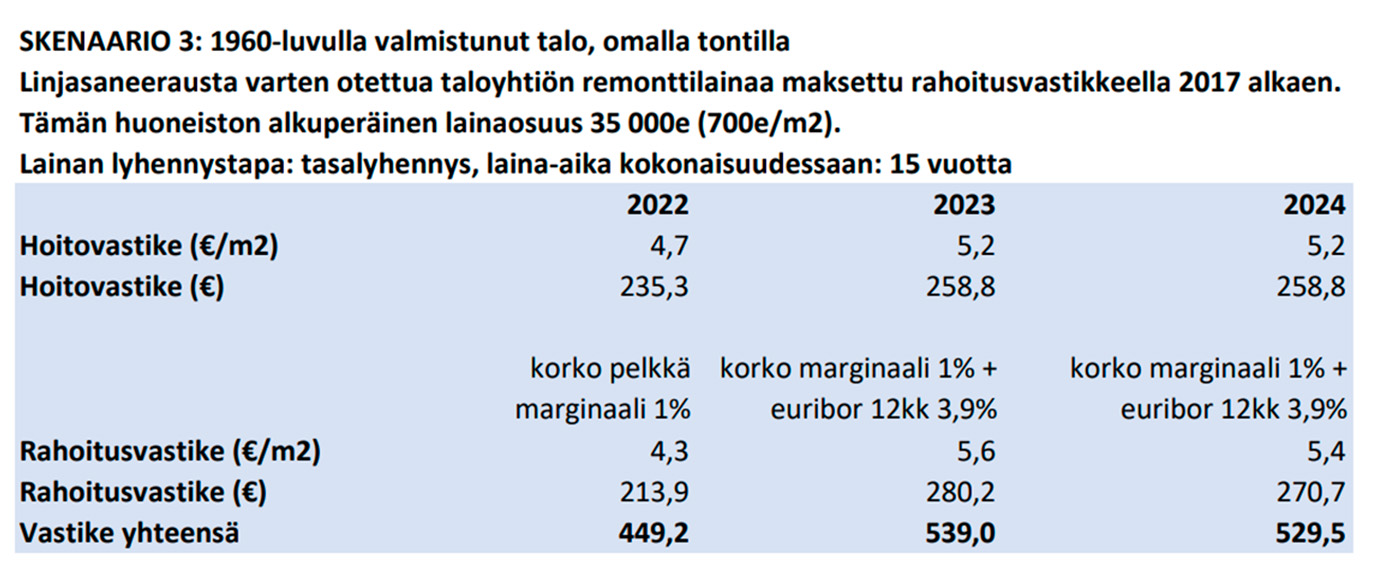

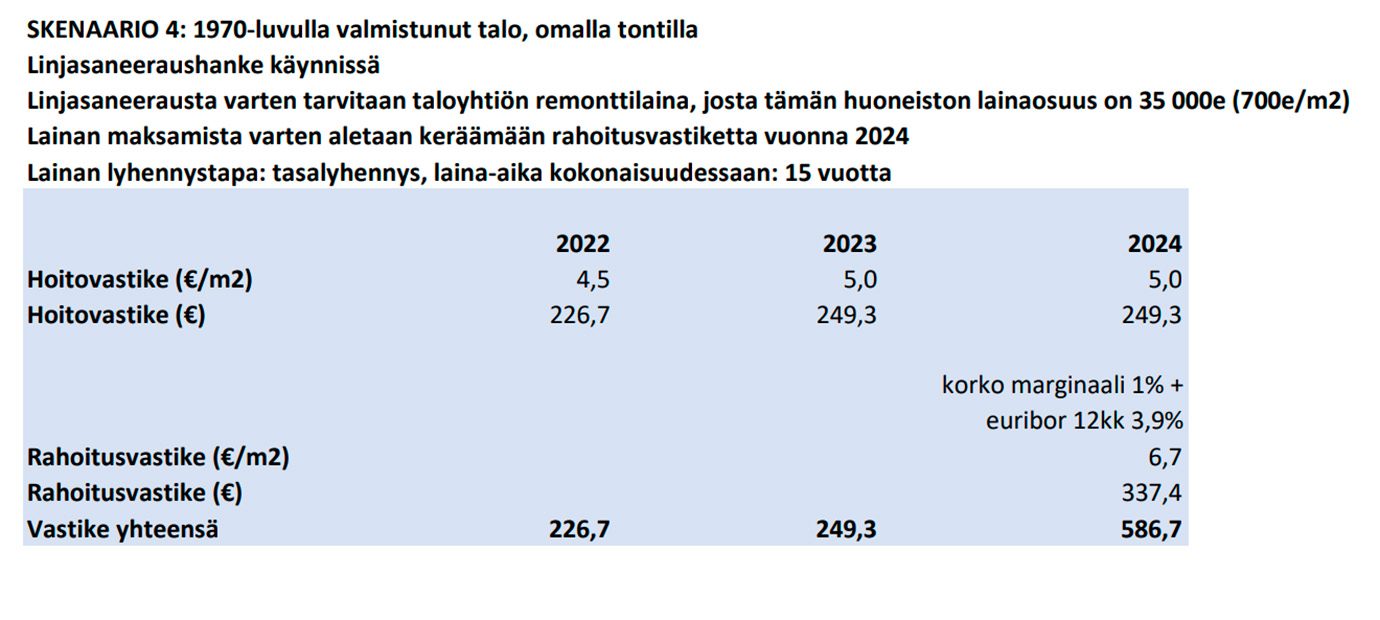

Inflaation ja korkojen noustessa sekä asunnon ostajien että osakkaiden on entistä tärkeämpää osata analysoida taloyhtiön talouslukuja. Alla on kuvattu vastikkeiden kehitystä vuosina 2022–2024 neljässä eri esimerkkihuoneistossa. Kaikki esimerkit ovat 50 neliön huoneistoja Helsingissä sijaitsevissa esimerkkikerrostaloissa. Esimerkit eivät ole todellisia kohteita, vaan suuntaa antavia skenaarioita erilaisista tilanteista. Esimerkeistä nähdään, että maksettavien vastikkeiden taso vaihtelee huomattavasti erilaisten taloyhtiöiden välillä.

Esimerkkitaloyhtiöiden osakkaat ovat hyvin erityyppisissä tilanteissa mitä tulee rahoitusvastikkeiden maksamiseen.

Skenaariossa 1 maksettava rahoitusvastike nousee moninkertaiseksi vuosien 2022 ja 2024 välillä uudiskohteille tyypillisen rahoitusmallin vuoksi.

– Kun korot nousevat samaan aikaan yhtiölainan lyhennysvapaan alkamisen kanssa, on kulujen nousu todella suurta. Uudiskohteissa ostajan ja osakkaiden on tärkeä tuntea yhtiölainan rakenne, milloin taloyhtiölainan lyhennykset alkavat ja miten korkojen nousu vaikuttaa omaan vastikkeeseen. Samoin vuokratontin vuokran indeksikorotukset voivat olla yllättävän suuria, Rekonen sanoo.

Skenaarion 2 taloyhtiöllä taas ei ole tällä hetkellä lainkaan taloyhtiölainaa, jonka maksamiseksi tarvitsisi kerätä rahoitusvastiketta.

– Käytännössä tämän esimerkin taloyhtiössä rahoitusvastiketta ei tarvitse maksaa, koska yhtiö on jo maksanut aiemmat remonttilainansa kokonaisuudessaan. Nousua tulee siis vain hoitovastikepuolella, kunnes uusia isompia remontteja tulee eteen, Rekonen kertoo.

Skenaarion 3 taloyhtiössä on puolestaan toteutettu linjasaneeraus 2010-luvun puolivälissä kuten monessa muussakin 1960-luvulla rakennetussa kohteessa. Sitä varten otetun yhtiölainan maksamista varten on kerätty rahoitusvastiketta vuodesta 2017 alkaen. Vaikka lainan pääoma pienenee vuosi vuodelta, maksettava rahoitusvastike kasvaa vuonna 2023. Tämä johtuu siitä, että lainan viitekorkona toimii 12 kuukauden euribor, joka on noussut roimasti vuosien 2022 ja 2023 aikana.

– Näissä kohteissa ostajan ja osakkaan kannattaa siis varautua hoitovastikkeen nousuun sekä olla perillä siitä, miten koronnousu vaikuttaa remonttilainaan, Rekonen sanoo.

Skenaarion 4 taloyhtiöllä on puolestaan käynnissä tällä hetkellä linjasaneeraushanke kuten monilla 1970-luvun taloyhtiöillä. Sitä varten otettua lainaa aletaan maksamaan rahoitusvastikkeella vuodesta 2024 alkaen, jolloin yhtiövastike yli kaksinkertaistuu.

– Tällaisissa taloyhtiöissä osakkaan tai asunnon ostoa pohtivan pitää ymmärtää, että vaikka rahoitusvastikekulut nyt ovat pienet tai olemattomat, linjasaneeraushanke on käynnissä ja sen rahoitusvastiketta aletaan maksaa lähitulevaisuudessa. Silloin yhtiövastike voi yli kaksinkertaistuakin, ellei osakas maksa lainaosuuttaan pois, Rekonen kuvaa.

Myös hoitovastikkeissa voi olla isoja eroja erilaisten taloyhtiöiden välillä. Tasoon vaikuttavat muun muassa taloyhtiön sijainti, ikä ja tontin omistusmuoto. Kaikissa alla olevissa esimerkeissä hoitovastike kasvaa vuonna 2023 kymmenellä prosentilla vuoteen 2022 verrattuna. Esimerkkilaskelmissa ei estimoida hoitovastikkeiden kehitystä vuonna 2024.

– Tämä ei johdu siitä, että ennustaisimme hoitovastikkeiden nousun pysähtyvän vaan siitä, että tässä vaiheessa on vielä hyvin hankalaa arvioida kehitystä ensi vuonna, Rekonen sanoo.

Tutustu laskelmiin kokonaisuudessaan

Artikkeli Millaisia vastikemenot ovat lähivuosina? Esimerkkilaskelmat paljastavat taloyhtiöiden isot erot julkaistiin ensimmäisen kerran Isännöintiliitto.